华安证券股份有限公司邓欣,郑少轩近期对酒鬼酒进行连系并发布了连系敷陈《酒鬼酒2024Q3点评:静待矫正成果深切》,本敷陈对酒鬼酒给出买入评级,现时股价为51.01元。

酒鬼酒(000799) 主要不雅点: 公司发布2024Q3事迹: 24Q3:买卖总收入1.97亿元(-67.24%),归母净利润-0.65亿元(-213.67%),扣非归母净利润-0.66亿元(-219.48%)。 24Q1-3:买卖总收入11.91亿元(-44.41%),归母净利润0.56亿元(-88.20%),扣非归母净利润0.51亿元(-89.27%)。 收入:静待更正 公司24Q3收入同比下滑幅度进一步扩大,主因:(1)行业需求走弱,公司动销承压,导致经销商回款意愿走弱;(2)存量竞争格式下,公司由于体量较小,受竞品冲击影响较大。对此,公司积极应付,步伐包括:(1)优化产物价值链,巩固产物价钱,提振经销商信心;(2)抓续鼓吹BC联动销售模式,加大中枢末端开垦力度,促进末端动销;(3)抓续加强湖南大本营开垦和省外样板市集开垦;(4)强化互联网、特渠及团购渠说念开垦,拓展浪费群体,创造销售增量。 盈利:产物结构及用度参加牵累 24Q3公司毛利率同比着落11.65pct至64.04%,主因内参下滑导致产物结构下移。同时,公司销售/惩处费率同比差异大幅高潮30.21/13.62pct,主因费效比裁汰导致规模效应大幅走弱。综上,24Q3公司净利率同比着落42.22pct至-32.77%。 投资冷漠:看护“买入” 咱们的不雅点: 公司矫正抓续深化,但由于行业景气度规复较慢,访佛公司基地市集开垦、营销模式矫正属于慢变量,瞻望基本面改善尚需时分。 盈利预测: 由于行业景气度规复较慢,咱们退换盈利预测,瞻望公司24-26年完好意思营收14.66/15.25/16.48亿元(前值22.40/23.88/26.63亿元),同比-48.2%/+4.1%/+8.0%,完好意思归母净利润0.54/1.21/1.82亿元(前值3.22/3.49/4.05亿元),同比-90.2%/+124.9%/50.8%,对应PE为308/137/91X,看护“买入”评级。 风险指示: 行业景气度规复不足预期,市集竞争加重,公司营销模式矫矜重由不足预期,食物安全事件。

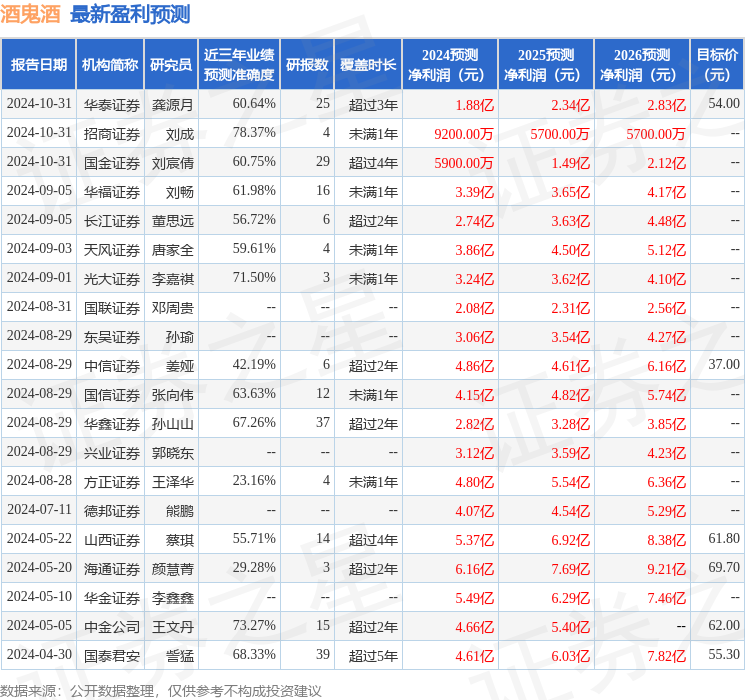

本站数据中心证实近三年发布的研报数据计较,招商证券刘成连系员团队对该股连系较为深入,近三年预测准确度均值为78.37%,其预测2024年度包摄净利润为盈利9200万,证实现价换算的预测PE为182.18。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级7家,增抓评级7家,中性评级1家;当年90天内机构意见均价为38.23。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资冷漠。