中银国际证券股份有限公司李小民,纠泰民近期对科锐国际进行询查并发布了询查陈说《纯真用工带动收入规模增长,猎头业务回暖》,本陈说对科锐国际给出买入评级,现时股价为20.3元。

科锐国际(300662) 公司发布2024年三季度陈说,公司24Q3已毕交易收入29.75亿元,同比增长23.12%;归母净利润0.49亿元,同比减少9.60%;扣非归母净利润0.48亿元,同比增长7.45%。收入增长主要驱启航分已经纯真用工业务向好,此外公司猎头业务在单三季度已毕收入同比正增长2.33%,咱们守护买入评级 援助评级的重心 Q3收入增长,挪动后的扣非归母已毕正增长。据公司公告,24Q1-3共已毕交易收入85.16亿元,同比增长18.77%;归母净利润1.35亿元,同比减少10.96%;扣非归母净利1.12亿元,同比减少2.77%;挪动后(剔除股权激发影响)后的扣非归母净利1.22亿元,同比增长6.21%。Q3营收为29.75亿元,同比增长23.12%;归母净利0.49亿元,同比减少9.60%扣非归母净利0.48亿元,同比增长7.45%;挪动后扣非归母净利0.51亿元,同比增长14.78%。公司24Q3单季度毛利率为6.87%,较24Q2的7.05%和昨年同时23Q3的8.04%有所减少。 纯真用工抓续增长,猎头业务运行回暖。公司前三季度纯真用工业务抓续增长,共派出36万余东谈主,收入增长幅度为20.59%。岗亭散布上,手艺研发类时点在任东谈主数占比66.52%,同比增长6.23pct,孝敬了主要净增东谈主数纯真用工的精好意思发展也带动公司营收水平增长。招聘业务方面,三季度猎头收入已毕增长2.33%,呈现边缘回暖态势。高毛利的招聘类业务若能保抓建立态势将对公司毛利、净利水平有一定助推作用。 国内业务良性增长,外洋市集略有制肘。1)中国大陆业务前三季度保抓精好意思增长,已毕交易收入增长率27.08%。罢休Q3,公司通过种种平台触达客户3.8万余家,同比增长13.31%。累计收费客户5219家,其中17%为外资/联合企业,71%为民营企业,11%为国央企及政府和行状单元。2外洋方面,在通货扩张压力、大家经济环境不深信性等身分影响下,外洋招聘需求承压,英国子公司收入和盈利同比均有下落。 估值 公司纯真用工业务仍为援助营收增长的主要能源,此外猎头等招聘业务冉冉回暖,后续复苏值得期待。研讨到外洋业务和招聘业务建立仍需期间,咱们挪动公司24-26年EPS为0.96/1.22/1.53元,对应市盈率别离为21.2/16.7/13.3倍,守护买入评级。 评级濒临的主要风险 宏不雅市集变化的风险、市集竞争风险、企业用工需求规复不达预期。

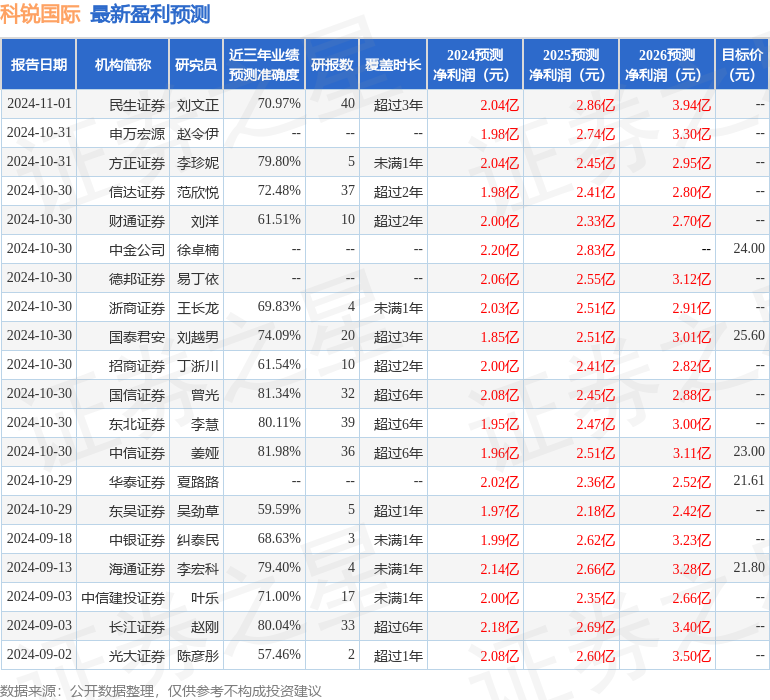

本站数据中心把柄近三年发布的研报数据绸缪,中信证券姜娅询查员团队对该股询查较为真切,近三年臆测准确度均值高达81.98%,其臆测2024年度包摄净利润为盈利1.96亿,把柄现价换算的臆测PE为20.3。

最新盈利臆测明细如下:

该股最近90天内共有22家机构给出评级,买入评级15家,增抓评级6家,中性评级1家;以前90天内机构运筹帷幄均价为22.64。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资冷落。