民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对隆基绿能进行商讨并发布了商磋磨说《2024年三季报点评:24Q3亏蚀环比收窄,坚忍BC本领进步布局》,本论说对隆基绿能给出买入评级,现时股价为19.01元。

隆基绿能(601012) 事件:2024年10月30日,公司发布2024年三季报。2024年前三季度公司杀青收入585.93亿元,同比-37.73%;杀青归母净利润-65.05亿元,同比-155.62%;杀青扣非净利-64.88亿元,同比-156.35%。 24Q3公司杀青收入200.64亿元,同比-31.87%,环比-3.79%;杀青归母净利润-12.61亿元,同比-150.14%,环比+56.40%;杀青扣非净利-12.12亿元,同比-149.37%,环比+57.60%,亏蚀环比收窄。 盈利阶段性承压,24Q3亏蚀环比收窄。2024年以来,受光伏行业供需错配的抓续影响,光伏各才智居品价钱均大幅下降,公司出现阶段性谋略功绩亏蚀。公司凭证市集变化政策性接洽出货,2024年1-9月杀青硅片出货82.80GW(其中对外售售35.03GW),同比下降4.22%,单晶电板对外售售4.16GW,组件出货量51.23GW(其中BC组件销量13.77GW),同比增长17.70%。24Q3公司亏蚀环比收窄,24Q3公司毛利率为8.60%,环比进步1.99pct;24Q3公司计提金钱减值损失7.74亿元,环比大幅收窄,主要因产业链价钱波动趋缓。 坚忍BC本领进步布局,HPBC2.0居品上风突显。公司坚忍BC本领进步布局,杀青高效HPBC2.0本领紧要艰涩,电板量产成果26.6%,基于高品性泰睿硅片和HPBC2.0电板本领,公司已不竭推出鸠合式Hi-MO9组件和分歧式Hi-MO X10组件居品,组件量产成果最高达24.8%,为全行业可领域化量产成果最高的居品,发电性能、可靠性等本领性能全面大幅进步辇儿业。现在BC组件已被纳入国内大容量集采招标,公司HPBC2.0居品的高效可靠价值突显,场景居品矩阵束缚完善,公司将稳步股东HPBC二代产能缔造,加大市集设备力度,推动BC居品市集浸透率快速进步。 稳步股东BC产能缔造,好意思国组件工场已投产。末端23年末,公司自有硅片产能达到170GW,电板产能达到80GW,组件产能达到120GW。跟着西咸一期12.5GW电板和铜川12GW电板等BC二代神色缔造和产能蜕变神色股东,HPBC2.0居品将于2024年底参加领域上市,瞻望2025年底前公司BC产能将达到70GW(其中HPBC2.0产能约50GW),2026年底国内电板基地缱绻一齐挪动至BC居品。2024H1,公司已杀青北好意思区域出货顺畅通关,好意思国5GW组件工场照旧厚爱投产,对北好意思地区业务开拓酿成了有劲因循。 投资提出:咱们瞻望公司24-26年营收为804.93/1157.92/1426.42亿元,归母净利润为-75.82/54.04/82.43亿元,以11月1日收盘价为基准,25-26年对应PE为27X/17X,公司坚抓互异化竞争,抓续进行居品升级迭代,深化天下化产能布局,守护“保举”评级。 风险辅导:卑劣需求不足预期,市集竞争加重,产业链降价导致减值损失等。

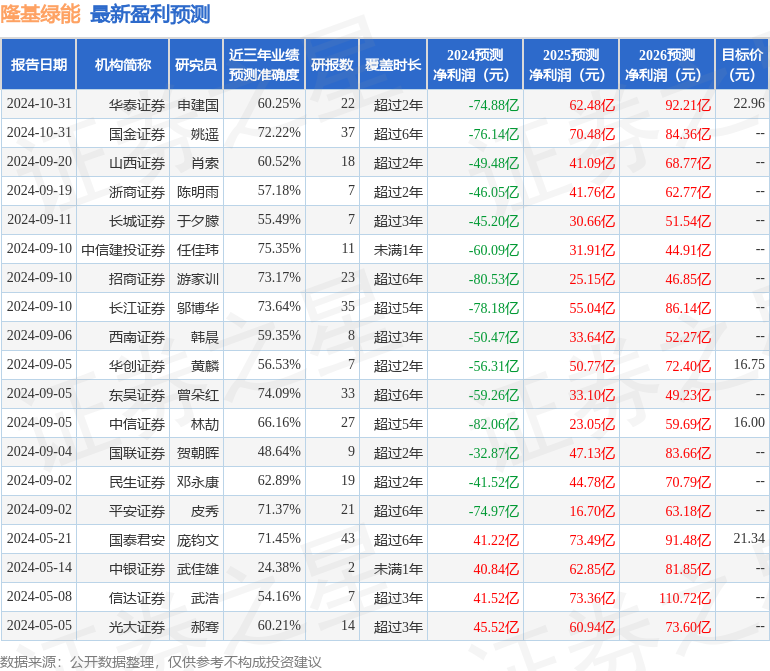

本站数据中心凭证近三年发布的研报数据计较,中信建投证券任佳玮商讨员团队对该股商讨较为深远,近三年预测准确度均值为75.35%,其预测2024年度包摄净利润为亏蚀60.09亿。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增抓评级3家;已往90天内机构目标均价为16.59。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。