本站音信,日前鑫元添鑫请问6个月捏有期羼杂C基金公布三季报,2024年三季度最新限制0.53亿元,季度净值涨幅为2.65%。

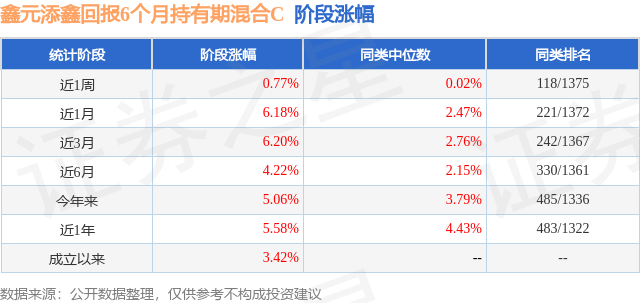

从事迹闪现来看,鑫元添鑫请问6个月捏有期羼杂C基金畴昔一年净值涨幅为5.58%,在同类基金中名次483/1322,同类基金畴昔一年净值涨幅中位数为4.43%。而基金畴昔一年的最大回撤为-4.52%,确立以来的最大回撤为-5.61%。

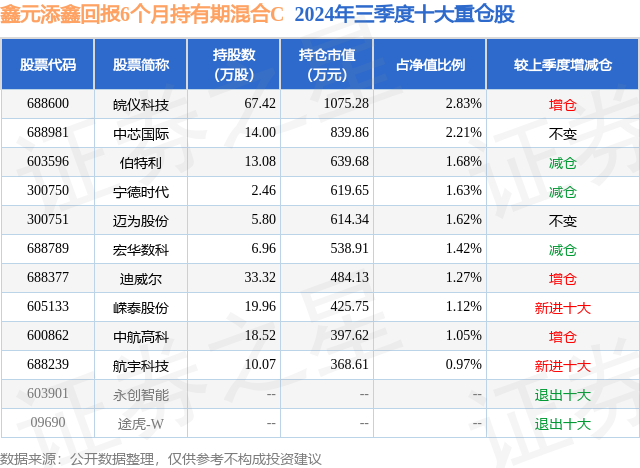

从基金限制来看,鑫元添鑫请问6个月捏有期羼杂C基金2024年三季度公布的基金限制为0.53亿元,较上一期限制5290.76万元变化了34.6万元,环比变化了0.65%。该基金最新一期金钱建设为:股票占净值比19.83%,债券占净值比79.01%,现款占净值比10.93%。从基金捏仓来看,该基金当季前十大股票仓位达15.8%,第一大重仓股为皖仪科技(688600),捏仓占比为2.83%。

鑫元添鑫请问6个月捏有期羼杂C现任基金司理为李彪 徐文祥,本季度增聘基金司理徐文祥,近期离任的基金司理为赵慧。其中在职基金司理李彪已从业5年又140天,2023年3月14日负责接办搞定鑫元添鑫请问6个月捏有期羼杂C,任职时刻累计请问为3.42%。现在还搞定着14只基金家具(包括A类和C类),其中本季度闪现最好的基金为鑫元科技翻新羼杂A(018827),季度净值涨幅为18.54%。

对本季度基金运作,基金司理的不雅点如下:2024年Q3市集迎来较大波动,市集信心取得还原,港股市集闪现雷同凸起,以互联网、翻新药为代表的国内中枢金钱在港股8月份就依然运行闪现,9月份不竭闪现。咱们由于坚捏“加仓低位,减仓高位板块”原则,符合的加了底部的粉碎,减仓了军工,我方对成长与粉碎板块较为看好,原因一方面是国外降息在三季度落地,对成长金钱成心,另外一方面临AI板块,小心到新家具捏续迭代,同期咱们看到银行代表的红利板块在三季度也翻新高。三季度出口板块呈现较大波动,符合的减捏了出口、小市值。后期,咱们依然会坚捏在成长为主的低估值板块投资,精选事迹为王的标的。四季度草率寻找财政撑捏的场合,咱们并不但愿市集大涨大跌,如故坚捏以买入或捏有低估值板块为主。回来三季度债市行情,利率债与信用债闪现存所分化。利率债来看,天然9月末受宏不雅计策彰着转机影响,各期限收益率翻新低后有彰着回调,但扫数这个词三季度来看,各期限收益率仍下行彰着,其中,1年期国债收益率下行约17BP至1.37%、5年期国债收益率下行约14BP至1.84%、10年期国债收益率下行约5BP至2.15%、30年期国债收益率下行约7BP至2.36%,受央行买入中短期国债影响,中短期国债闪现彰着好于同期限计策性金融债;信用债收益率则出现彰着上行,低评级耐久期信用债闪现差于高品级短久期品种,信用利差、品级利差彰着扩大,以AA中票为例,1年期、3年期、5年期分手上行22BP、26BP、32BP。具体来看:7月税期限制偏大,但央行公开市集投放积极加码,降息操作落地,资金预期举座郑重。上旬,央行先后官宣借入卖放洋债、视情况开展正逆回购操作,10y国债活跃券飘荡上行至2.29%隔壁。中旬,基本面数据延续偏弱,大会时刻市集情谊严慎,收益率徐徐下行后在2.26%隔壁盘整;全会拆伙后,货政检阅加快推动,降息操作落地,收益率下限再度掀开,10y国债收益率下行结巴2.2%。8月资金面举座郑重,债市对基本面反映钝化,跟着大走运行集结抛售债券,债市先后履历利率主导上行,以及利率企稳、信用仍在“负反馈”的两轮调理,银行搭理把稳式赎回基金,信用债调理幅度更为显赫;8月上旬,大行卖债落地,利率债快速上行至阶段性高点,信用债奴婢上行;8月中旬至27日,央行指出不要一刀切暂停国债往还,利率债边缘企稳,但受基金赎回影响信用债“负反馈”仍在捏续;27日至月底,央行加码流动性投放,市集作念厚情谊转强,信用债估值运行开导。9月初,央行公开市集买入短利率,国债收益率弧线笔陡化,短端下行后掀开长端下行空间,而信用品种举座开导节律偏慢,利率、信用品种收益率走势出现背离;与此同期,市集对“镌汰存量房贷利率”的预期升温,货币宽松预期演绎;9月24日,国新办召开新闻发布会,央行推出多项重磅计策,包括降准、降息、调降存量房贷利率、镌汰首付比例等,10年国债一度波及2.0%,但随后债市演绎“利多出尽”并往还财政发力,债市情谊转弱。9月26日,分析商讨经济方法的政事局会议提前至9月召开,体现现时中央对经济方法和宏不雅计策的醉心,上证指数重回3000点上方,股债翘板效应突显,债市不竭大幅调理,至9月30日债市建设盘进场,10y国债活跃券收益率波及2.2375%后下行至2.2%下方。固收部分,敷陈期内,本基金积极眷注中短久期票息类金钱的建设契机,同期也积极参与长端利率的往还契机。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。