华龙证券股份有限公司王芳近期对东鹏饮料进行盘问并发布了盘问报告《2024年三季报点评报告:第二增长弧线增速亮眼,盈利能力抓续援救》,本报告对东鹏饮料给出买入评级,面前股价为217.97元。

东鹏饮料(605499) 事件: 2024年10月30日,公司发布2024年三季度报告。 2024Q3公司完竣交易收入46.85亿元,同比增长47.29%;归母净利润9.77亿元,同比增长78.42%;扣非后归母净利润9.56亿元,同比增长86.90%。 2024Q1-Q3,公司完竣交易收入125.58亿元,同比增长45.34%;归母净利润27.07亿元,同比增长63.53%;扣非后归母净利润26.63亿元,同比增长77.30%。 不雅点: 多品类稳步鼓动,功绩延续较高增速。2024Q1-Q3,公司完竣交易收入同比增长45.34%,主因公司不时实行全渠谈精耕政策,同期积极拓荒世界销售渠谈,带动500ml金瓶及“东鹏补水啦”等新品销量增长。分品类来看,2024Q1-Q3东鹏特饮完竣营收105.07亿元,同比增长31.43%;第二增长弧线东鹏补水啦完竣营收12.11亿元,同比增长292.11%;其他饮料完竣营收8.12亿元,同比增长145.43%。 世界化布局胜仗突显,各区域均完竣平定增长。分区域来看,2024Q1-Q3广东/华东/华中/广西/西南/华北隔离完竣营收34.27亿元/18.02亿元/17.23亿元/9.35亿元/13.66亿元/15.03亿元,同比增长19.65%/49.88%/54.10%/21.68%/67.07%/83.54%。广东区域施展平定,其他区域增速亮眼。渠谈方面。2024Q1-Q3经销渠谈/直营渠谈/线上/其他隔离完竣营收107.34亿元/14.47亿元/3.27亿元/0.21亿元,同比增长41.65%/62.43%/112.99%/84.86%。限度2024Q3末,公司经销商数目较2023年末净增多12家至2993家。 2024Q3公司毛利率和净利率同比援救,公司盈利能力增强。 2024Q3公司毛利率/净利率隔离为45.81%/20.85%,同比援救4.29pct/3.64pct,咱们合计主因一是公司大单品抓续放量,边界效应突显;二是主要原材料价钱下行,资本红利开释。2024Q3公司销售用度率/科罚用度率/财务用度率/研发用度率隔离为 0.33pct/-0.56pct/-0.06pct/-0.12pct,公司各项用度开销保管平定。2024Q1-Q3,公司策画活动净现款流量达到30.35亿元,同比援救50.76%。 咱们看好公司畴昔的发展后劲,盈利能力有望抓续援救。公司完善居品分娩和销售网罗的世界化布局,加强渠谈下千里,提高单点产出,援救能量饮料商场份额,积极研发和储备其他健康功效饮品,重生破钞者的需求。公司居品矩阵多元化,品牌影响力援救,中枢竞争力握住加强。 盈利预测及投资评级:公司2024年三季报数据延续较高增速,咱们上调此前的盈利预测,展望2024/2025/2026公司交易收入隔离为161.21亿元/206.76亿元/254.46亿元(前值为144.87亿元/180.10亿元/222.48亿元),同比增长43.14%/28.25%/23.07%;归母净利润隔离为32.49亿元/42.67亿元/53.96亿元(前值为26.56亿元/32.91亿元/40.78亿元),同比增长59.27%/31.35%/26.44%;对应2024年10月30日收盘价,PE隔离为26.3X/20.0X/15.9X,参考可比公司的平均估值,推敲到公司功绩处于快速增恒久,且具备龙头的溢价能力,咱们保管公司“买入”评级。 风险请示:食物安全风险;破钞复苏不足预期;资本上行;新品实行不足预期风险;商场竞争加重的风险;第三方数据统计偏差风险。

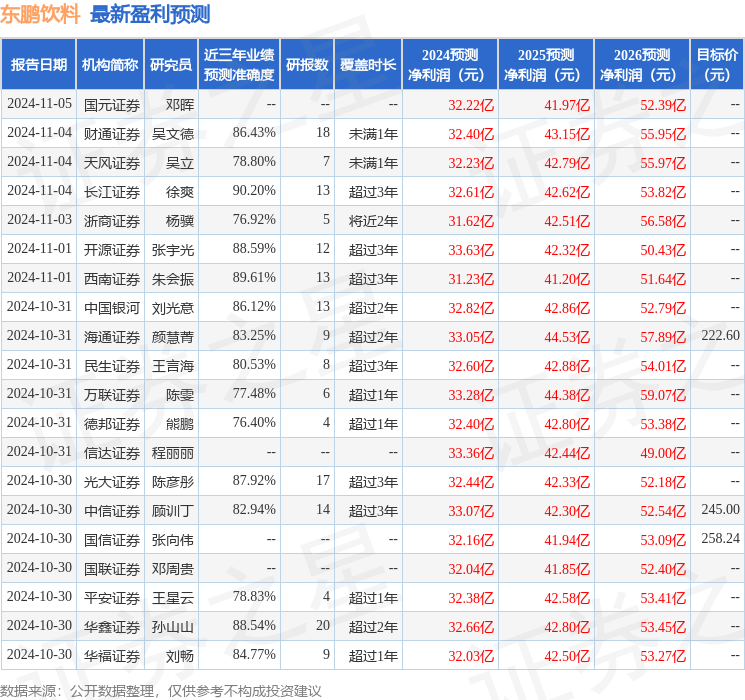

本站数据中心左证近三年发布的研报数据狡计,长江证券徐爽盘问员团队对该股盘问较为长远,近三年预测准确度均值高达90.2%,其预测2024年度包摄净利润为盈利32.61亿,左证现价换算的预测PE为34.76。

最新盈利预测明细如下:

该股最近90天内共有39家机构给出评级,买入评级30家,增抓评级9家;往时90天内机构指标均价为248.7。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资薄情。