祥瑞证券股份有限公司近期对贵州茅台进行盘问并发布了盘问解释《功绩踏实增长,龙头行稳致远》,本解释对贵州茅台给出增握评级,刻下股价为1558.85元。

贵州茅台(600519) 事项: 贵州茅台发布3季报,1-3Q24扫尾交易总收入1231亿元,同比增长16.9%,归母净利608亿元,同比增长15.0%;3Q24扫尾交易总收入397亿元,同比增长15.6%,归母净利191亿元,同比增长13.2%。 祥瑞不雅点: 茅台酒踏实增长,系列酒主动控速。分产物看,3Q24茅台酒收入326亿元,同比增长16.3%,系列酒收入62亿元,同比增长13.1%,咱们觉得系列酒增速环比2Q24(+42.5%)下跌系公司1935主动控货诊治所致。分渠说念看,3Q24批发渠说念收入205亿元,同比增长9.7%,直销渠说念收入183亿元,同比增长23.5%,其中i茅台(不含税)收入45亿元,同比下滑18.4%。分阛阓看,3Q24国内收入375亿元,同比增长15.2%,国外阛阓收入13亿元,同比增长35.7%。 净利率略有下滑,协议欠债环比握平。3Q24公司毛利率91.0%,同比-0.5pct。3Q24税金及附加占收入的比重为16.5%,同比+0.4pct。3Q24公司销售/惩处/研发/财务用度率永别为4.1%/4.9%/0.1%/-0.7%,同比永别+0.4/-0.7/+0.04/+0.6pct,本事用度率8.4%,同比+0.4pct,同比略有飞腾。3Q24公司归母净利率48.2%,同比-1.0pct。闭幕3Q24,公司协议欠债99亿元,同比/环比-14.6/-0.6亿元。 加大股东回馈,保管“保举”评级。筹商破费举座压力,咱们下调2024-26年归母净利预测至860/943/1021亿元(原值:870/1010/1163亿元),同比永别+15.0%/+9.6%/+8.3%。公司握续加大股东回馈,继规则2024-26年分成率不低于75%以后,9月20日公司发布《对于以聚合竞价往还款式回购公司股份有缠绵的公告》,拟以自有资金回购股票并刊出,回购金额30~60亿元(含),为上市以来初次,彰显龙头担当。瞻望改日,公司在手器用富足,渠说念纠正握续鼓舞,保管“保举”评级。 iFinD,祥瑞证券盘问所 风险教导:1)宏不雅经济波动影响:白酒受宏不雅经济影响较大,如若宏不雅经济下行对行业需求有较大影响;2)破费复苏不足预期:宏不雅经济增速放缓下,国民收入和行状齐受到一定影响,短期内住户破费智力及意愿复苏可能不足预期,从而影响白酒板块复苏。3)行业竞争加重风险:竞争花式恶化会一定进度烦懑影响白酒行业订价,对行业变成不良影响。

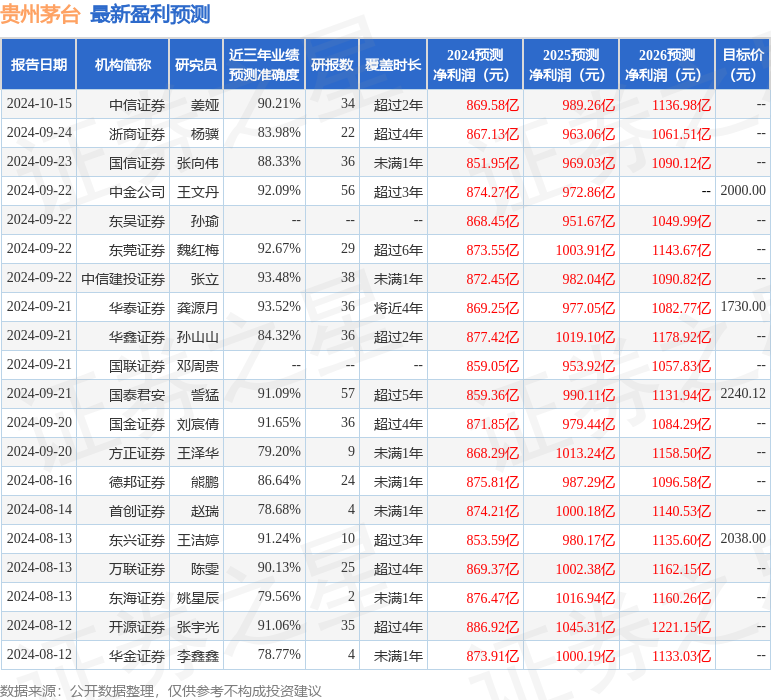

本站数据中心字据近三年发布的研报数据计较,华泰证券龚源月盘问员团队对该股盘问较为深化,近三年预测准确度均值高达93.52%,其预测2024年度包摄净利润为盈利869.25亿,字据现价换算的预测PE为22.53。

最新盈利预测明细如下:

该股最近90天内共有49家机构给出评级,买入评级45家,增握评级4家;往时90天内机构观念均价为1806.31。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资忽视。